В 2021 году сократится число упрощенцев, которые могут работать без касс. Закончится временная отсрочка по ККТ для некоторых бизнесменов. Чтобы вы не запутались, мы подготовили наглядные шпаргалки, когда надо и не надо пробивать чеки.

Кто обязан применять ККТ

Компании, которые продают товары, выполняют работы или оказывают услуги физлицам, обязаны применять ККТ. Выбивайте чек независимо от того, каким способом физлицо оплачивает покупку — наличными, картой, безналом на сайте, через приложение или операциониста в банке либо терминал.

Если покупку совершает компания или ИП, но платит наличными или картой, также пробивайте чек. Не применяйте ККТ, если получили оплату от организации или индивидуального предпринимателя с расчетного счета (п. 9 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

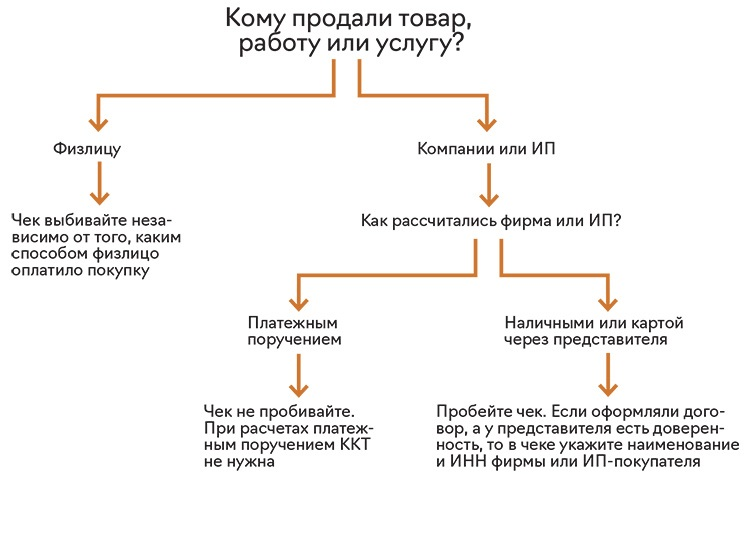

Примеры случаев, когда нужно и не нужно печатать чек, смотрите в схеме.

Когда пробивать чек при продажах

А вот на какие повседневные операции чек не нужен — смотрите в таблице.

На какие повседневные операции не надо выбивать чеки

| Вид расчета | Почему не нужен чек |

| Выдали сотруднику зарплату | Расчетов за товар не возникает (письмо Минфина от 20.08.2018 № 03-01-15/58954) |

| Оплатили за работы/услуги подрядчику-физлицу | ККТ применяет тот, кто выполняет работы/услуги. Компания-заказчик не должна применять кассу (письмо Минфина от 11.12.2018 № 03-01-15/89828) |

| Выдали сотруднику деньги под отчет | Расчетов за товар не возникает (письмо Минфина от 08.02.2019 № 03-01-15/7892) |

| Работник вернул неиспользованные подотчетные | Не происходит расчета (письмо Минфина от 20.08.2018 № 03-01-15/58954) |

| Удержали стоимость сотовой связи или обедов в столовой | При удержании платы за товары или услуги третьих лиц расчета в смысле Закона № 54-ФЗ не возникает (письмо ФНС от 21.08.2019 № АС-4-20/16571@) |

| Удержали недостачу, стоимость спецодежды, имущества, которое испортил сотрудник | Удержание — это компенсация затрат работодателя, а не расчет за товары (письмо ФНС от 21.08.2019 № АС-4-20/16571@) |

| Дали работнику деньги в долг | Это не расчет по Закону № 54-ФЗ (письмо ФНС от 21.08.2019 № АС-4-20/16571@) |

| Подарили деньги работнику | Не происходит расчета (письмо Минфина от 31.08.2018 № 03-01-15/62431) |

| Заплатили за аренду физлицу | У физлица-арендодателя нет обязанности применять ККТ. Арендатор также не применяет ККТ, так как является клиентом (письмо Минфина от 25.07.2018 № 03-01-15/52265) |

| Провели взаимозачет с фирмой или ИП | Нет наличных расчетов или расчетов картой с фирмой и ИП (письмо ФНС от 21.08.2019 № АС-4-20/16571@) |

Кто освобожден от онлайн-касс временно

ИП-одиночки могут работать без ККТ до 1 июля 2021 года, если оказывают работы, услуги или продают товары собственного производства (п. 1 ст. 2 Федерального закона от 06.06.2019 № 129-ФЗ). Льгота действует при любой форме расчетов — наличными, через интернет, по карте, по квитанции через банк и пр. На бизнесменов, которые перепродают товары, отсрочка не распространяется.

ИП потеряет право на освобождение, если заключит трудовой договор хоть с одним работником. В таком случае ИП должен зарегистрировать ККТ в течение 30 календарных дней с даты, когда заключил трудовой договор (п. 2 ст. 2 Закона № 129-ФЗ).

У кого льгота по ККТ бессрочная

Бессрочная льгота по ККТ есть у нескольких категорий плательщиков.

Фирмы и ИП, которые ведут определенные виды деятельности. Например, продают в киосках мороженое, торгуют на рынках, ярмарках вне магазинов, продают овощи и фрукты вразвал и пр. (п. 1.1, 2, 3, 5—7, 9 ст. 2 Закона № 54-ФЗ).

Все льготные виды деятельности смотрите в таблице ниже.

Какие виды бизнеса и операции освобождены от ККТ

| Торговля | |

| Торговля через механические автоматы, розничная торговля бахилами | Торговля из автоцистерн квасом, молоком, живой рыбой и пр. |

| Продажа бумажных газет и журналов в любых точках, продажа сопутствующих товаров в киосках, где выручка от газет и журналов не менее 50% | Торговля на рынках, ярмарках, в выставочных комплексах, вне магазинов, павильонов, палаток, автолавок и пр. |

| Продажа в киосках мороженого, безалкогольных напитков, молока, воды в розлив | Разносная торговля, за исключением маркированных, технически сложных товаров и товаров с особыми условиями хранения |

| Продажа ценных бумаг | Торговля вразвал овощами и фруктами |

| Продажа завтраков и обедов в школьных столовых в период учебы | Продажа изготовителем изделий народных художественных промыслов |

| Услуги | |

| Ремонт и окраска обуви | Присмотр и уход за детьми, больными, престарелыми и инвалидами |

| Распиловка дров и вспашка огородов | Услуги носильщика на вокзалах и портах |

| Изготовление и ремонт металлической галантереи и ключей | Сдача ИП в аренду своего жилья, а также жилья с машино-местами в многоквартирных домах |

| Прочие операции | |

| Безналичные расчеты между фирмами и ИП | Расчеты по некоторым операциям ИП на патенте, расчеты самозанятых ИП |

| Расчеты за товары, работы, услуги в удаленной и труднодоступной местностях | Расчеты в аптеках, фельдшерских и фельдшерско-акушерских пунктах в селах |

| Религиозные обряды и церемонии, продажа религиозной литературы, икон и других предметов религиозного культа в специальных местах | Прием от населения бутылок и другой стеклянной посуды, утильсырья, кроме металлолома, драгметаллов и камней |

Некоторые фирмы, которые получают оплату за услуги по безналу. То есть когда физлица платят через операциониста в банке, через платежные терминалы или через онлайн-банк. Список фирм смотрите в таблице.

Какие услуги освобождены от ККТ при расчетах безналом

| Компании | Вид услуг |

| ТСЖ, СНТ Жилищные, жилищно-строительные и иные потребительские кооперативы | Оплаты от физлиц за жилье и коммунальные услуги; услуги своим членам в рамках уставной деятельности |

| Образовательные организации | Образовательные услуги |

| Спортивные организации | Услуги физкультуры и спорта |

| Дома и дворцы культуры, дома народного творчества, клубы, центры культуры и досуга, дома фольклора, культурно-досуговые центры и т. п. | Услуги в сфере культуры |

Если клиент платит за услуги наличкой или картой в офисе, придется выбить чек (п. 13 ст. 2 Закона № 54-ФЗ).

Некоторые ИП на патенте. Бизнесмены на ПСН могут работать без ККТ, если ведут льготные виды деятельности (п. 2.1 ст. 2 Закона № 54-ФЗ). Например, те, кто ремонтирует разные вещи — швейные и меховые изделия, головные уборы, ключи, обувь, игрушки, спортивное снаряжение, мебель, ювелирные изделия, бижутерию, а также оказывает различные услуги — по уборке квартир и частных домов, носильщиков на вокзалах и в портах. Еще льгота есть у фотографов, экскурсоводов, частных детективов, уличных патрулей, охранников, сторожей и пр.

Все освобождаемые от ККТ виды бизнеса на патенте смотрите здесь. Чтобы пользоваться льготой, ИП в момент расчета должен выдать покупателю документ, который подтверждает оплату.

Самозанятые ИП. Такие коммерсанты формируют чеки через приложение «Мой налог» и ККТ применять не обязаны (п. 2.2 ст. 2 Закона № 54-ФЗ).

ИП — продавцы билетов и абонементов в театр. Льгота есть только у ИП, которые продают билеты и абонементы в театр с рук или лотка, например, в организациях, школах и пр. (п. 14 ст. 2 Закона № 54-ФЗ). Льгота не положена ИП, которые реализуют билеты и абонементы через интернет.